投研早报丨稳定币收益指南:普通用户该如何配置?/Bitwise:为何顶级资本疯狂押注新公链?答案藏在这三点/30 亿 DeFi 资金大迁徙:LayerZero 跌倒,Chainlink 吃饱

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 热点新闻 |2026.5.14

🔥 白宫:沃什已确认成为美联储主席

🔥 DeFi 应用 Legend 将停止运营,7 月 12 日正式关闭

🔥 Nina Rong:BNB Chain 未来将聚焦于 AI Agent 领域

🔥 代币化金融市场基础设施 DACC.HK 完成 1000 万美元战略融资

🔥 以太坊应用开发商 Consensys 因市场环境承压推迟 IPO 计划

👨💻 ChainFeeds 投研简报 |2026.5.13

1️⃣ 稳定币|稳定币收益指南:普通用户该如何配置?

2️⃣ 预测市场|预测市场「三国杀」:Hyperliquid、Kalshi 与 Polymarket

3️⃣ 市场|全球代币化浪潮下,韩国市场为何正在掉队?

4️⃣ 观点|Bitwise:为何顶级资本疯狂押注新公链?答案藏在这三点

5️⃣ DeFi|30 亿 DeFi 资金大迁徙:LayerZero 跌倒,Chainlink 吃饱

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.me

1️⃣ 【英文长推】稳定币收益指南:普通用户该如何配置?

导读:这个周期里,真正胜出的其实是那些「无聊策略(boring strategies)」。

Stacy Muur:超低风险:这一层本质上是在相信中心化机构替你保管资金,更适合暂时不习惯 self-custody(自托管)的用户。优点是操作简单、流动性高、几乎没有学习门槛,但代价是你需要承担平台托管风险。Coinbase 的 USDC 活期收益最高约 3.5%,如果进一步通过平台接入 Morpho 出借 USDC,APY 可以接近 10%;Binance 的 USDC 和 USDT 收益分别最高约为 5.68% 和 5.18%;Kraken 的稳定币收益则最高约 4%。这一层更像「链上版余额宝」,核心逻辑是牺牲去中心化,换取更低认知门槛与更稳定的收益体验。

低风险(3-6% APY):这一层的核心是「代币化美国国债(tokenized US Treasury bills)」。底层资产通常是短期美国国债,在传统金融里属于风险最低的一类资产,因此主要风险并不是违约,而是运营、合规以及托管结构本身。例如 Securitize 的 sBUIDL(TVL 24.4 亿美元,30 天 APY 3.52%)本质上是 BlackRock BUIDL 基金的链上封装版本,背后依靠的是贝莱德的机构信用;Ondo Finance 的 USDY(TVL 13.2 亿美元,30 天 APY 3.55%)则更偏向非美国用户的链上美债入口,不需要复杂白名单,也会定期公开审计报告。这一层已经开始接近「真正的机构级稳定币收益」,适合作为长期稳定资金的核心配置。

中等风险(4-7% APY):从这一层开始,除了资产本身的风险,还额外叠加了协议风险(protocol risk)、借贷市场风险、治理风险以及智能合约风险。收益来源不再只是国债,而是开始涉及链上借贷、Delta 中性策略、协议激励等更复杂的金融结构。比如 Maple Finance 的 syrupUSDC(TVL 13 亿美元,APY 4.81%)会把用户 USDC 借给机构,从而引入信用与交易对手风险;Sky 的 sUSDS(TVL 60.3 亿美元,APY 3.70%)则经历过 2020 暴跌、2022 熊市和 USDC 脱锚等多个周期;Aave 的 sGHO(APY 5.70%)依赖 DeFi 借贷体系本身;Ethena 的 sUSDe(TVL 19 亿美元,APY 4.12%)则通过永续合约空头对冲获取收益,本质是一个大型 Delta-neutral 实验;而 sUSDai(APY 6.83%)甚至开始结合 AI / GPU 信贷敞口。这个阶段的收益已经明显高于传统金融,但对应地,风险结构也会复杂很多。【原文为英文】( 来源)

2️⃣ 【英文长推】预测市场「三国杀」:Hyperliquid、Kalshi 与 Polymarket

导读:Kalshi 更适合做那些合规的美国宏观事件下注;Polymarket 更适合 crypto-native 的全球市场,以及空投 farming;Hyperliquid 则更适合那些和永续合约相邻的 outcome bets。

blocmates.:既然 Hyperliquid 是新入场者,我们先来讲它这一边。最近一个趋势变得越来越明显:项目方正在试图摆脱「crypto-first 产品」的定位。它们转而朝金融科技方向发展,而 crypto 只是底层轨道的一部分。随着公司规模扩大,并不断打磨核心业务,它们也会持续寻找新市场,以维持增长并满足不断变化的用户需求。进入预测市场,就是 Hyperliquid 演进曲线上的下一步。毕竟,它最终想成为所有金融的房子(house of all finance),不是吗?HIP-3 是 Hyperliquid 的一个转折点。它允许任何人无需许可地在 Hyperliquid Core 基础设施上创建永续期货市场。这让 Hyperliquid 从一个 DEX,变成了一个无需许可的金融基础设施层。

HIP-4 则分成预测市场和期权两个方向;为了这篇文章,我们只讨论前者。早期数据还比较温和。在上线当天,HIP-4 合约只占当天交易份额的 0.7%。而从交易量来看,截至 5 月 10 日当周,HIP-4 合约交易量达到 1920 万美元。势头虽慢,但正在稳步积累。从交易笔数上,也能看到类似趋势。HIP-4 事件合约通过与 HIP-3 相同的流程部署,但机制有所不同:仅支持 1 倍隔离保证金;没有杠杆;没有清算;没有连续预言机价格流;采用 CLOB(中央限价订单簿)进行价格发现;结算通过部署者指定的预言机更新者完成。Hyperliquid 已经通过 HIP-3 额外创造了超过 2310 亿美元交易量,而保守估计显示,HIP-4 每年可能为协议带来超过 1250 亿美元的交易量。

在 Kalshi 和 Polymarket 上,你的预测市场交易是相对独立的。但在 Hyperliquid 上,情况并非如此。它把 DeFi 可组合性带到了桌面上。你可以提供流动性,可以交易永续,可以交易现货,也可以下注,全部都在同一个平台里完成。你可以同时持有 BTC 永续多头、现货 ETH 头寸,以及一个「BTC 是否高于某个价格」的二元结果合约,而且全部都在同一个 Hyperliquid 账户下,并由统一抵押品系统支持。不过,从 UX 角度看,Polymarket 和 Kalshi 目前仍然更占优势。毕竟,谁会想在一个交易界面上去做 yes/no 下注呢?但这里有一个很大的星号。Polymarket 回归美国的过程并不顺利。它确实花了 1.12 亿美元直接买下 CFTC 牌照,收购了 QCEX。它的美国版也已经开始 beta 测试,但问题是,它积压了大量等待用户。更麻烦的是,它的 CEO 目前处于 AWOL 状态,也就是「失联 / 不在岗」。【原文为英文】( 来源)

3️⃣ 【英文长推】全球代币化浪潮下,韩国市场为何正在掉队?

导读:短期内,很难在韩国找到真正有吸引力的代币化股票机会。更合理的策略是从长期视角出发,持续观察美国证券市场如何逐步迁移至基于区块链的系统,并提前为这一趋势做好准备。

Four Pillars:代币化股票(Tokenized Equities)仍处于非常早期的发展阶段,但考虑到全球股票市场的庞大规模,以及加密原生机构与传统金融机构日益增长的兴趣,它未来可能会成为 RWA(现实世界资产)领域中最重要的赛道之一。与代币化美债不同,代币化股票在结构上更加复杂,因为股票不仅涉及经济权益,还包含投票权、剩余索取权、优先认购权等股东权利。

当前的代币化股票市场大致可以分为三种主要模式:直接代币化(Direct Tokenization)、权益凭证代币化(Entitlement Tokenization)以及间接代币化(Indirect Tokenization)。这三种模式在所有权结构、流动性、监管要求以及链上可组合性等方面,都存在明显差异。其中,直接代币化与权益凭证代币化更符合现有证券法框架以及股东权利体系;而间接代币化本质上更多只是提供一种合成性的经济敞口,因此更可能是一种过渡性模式。

在韩国,代币化股票的短期发展机会相对有限,因为上市股票必须通过韩国证券存管机构(KSD)进行电子登记。目前韩国的 STO(证券型代币发行)监管框架,也更多聚焦于非标准化证券,而非传统股票。【原文为英文】( 来源)

4️⃣ Bitwise:为何顶级资本疯狂押注新公链?答案藏在这三点

导读:从 Arc、Canton、Tempo 天价融资,拆解加密行业底层变革逻辑。

Matt Huang:美国加密行业近期连续出现数亿美元级别的大额融资,而这些融资几乎全部发生在 2025 年 7 月《Genius 法案》通过之后。这一时间点并非巧合。过去几年,美国加密立法长期停滞不前,监管模糊直接压制了机构投资热情。对于大型资本与传统金融机构而言,在规则尚未明确之前,很难真正大规模投入资源建设链上金融基础设施。无论是稳定币、资产代币化还是机构级支付网络,都需要清晰的监管框架作为前提。而《Genius 法案》的落地,相当于给行业释放了一个极强的政策信号:美国开始正式接纳链上金融体系,并允许其逐步进入主流金融架构。没人能确定,如果没有这项法案,这些项目是否还能维持当前估值并完成高额融资,但可以确定的是,监管确定性本身就是估值的一部分。对于市场而言,真正值得持续关注的,其实是下一步更大范围的《Clarity 法案》。相比主要围绕稳定币与支付体系展开的《Genius 法案》,《Clarity 法案》覆盖范围更广,涉及整个加密行业的市场结构、资产属性划分、监管归属以及合规框架。如果该法案最终顺利通过,资产代币化、机构级链上金融基础设施、合规清算网络等方向,都可能迎来真正意义上的长期增长周期。

Arc、Canton、Tempo 三条新兴公链有一个非常明显的共同点:它们都将隐私作为底层基础设施,而不是事后补丁。这一点与以太坊、Solana 等传统公链形成了鲜明差异。过去几年,加密行业一直强调公开透明的重要性,因为链上可验证性本身就是区块链建立信任的核心。但当区块链开始进入真实商业世界后,问题也逐渐暴露出来。企业不会希望尚未完成的交易被竞争对手实时监控,机构也不愿让资金流动、持仓结构完全公开。对于普通人而言,同样没人希望工资流水、消费记录甚至资产规模能够被任何人通过区块浏览器随意查看。在这种场景下,完全透明反而变成了一种商业负担。因此,隐私能力开始从「附加功能」转变为机构级区块链的必要条件。Arc、Canton、Tempo 正是在这一背景下,将私密交易、权限控制与可选择披露机制直接嵌入底层架构。随着越来越多现实世界资产、企业支付网络以及传统金融业务迁移至链上,隐私保护很可能会成为下一轮加密行业最重要的核心应用之一。而近期持续不断的大额融资,也说明资本市场已经开始认可这一方向的长期价值。

与过去由加密原生开发者主导的公链时代不同,新一轮基础设施竞争中,传统金融巨头与科技公司已经开始正式下场。Arc 背后是上市公司 Circle;Canton 的投资方则包括高盛、Citadel、DTCC、纳斯达克、BNY Mellon、标普全球以及 Virtu 等华尔街核心机构;Tempo 更是由支付巨头 Stripe 与加密风投 Paradigm 联合打造,同时还有 Anthropic、德意志银行、Revolut、Shopify、Visa、OpenAI 等公司参与架构设计。这与早期加密行业形成了巨大反差。以太坊最初只是 Vitalik 在比特币论坛发布的一篇白皮书,而 Solana 也起源于工程师对高性能链架构的一次技术尝试。如今,传统金融体系已经不再只是旁观者,而是直接进入赛场竞争。虽然这并不意味着传统机构一定能够战胜加密原生项目,事实上,加密原生社区在创新速度、开放性与生态活力方面仍具备巨大优势,但不可否认的是,银行、支付公司与大型科技企业的加入,会给行业带来更强的资本能力、更成熟的商业资源以及更规范化的落地执行力。而这种竞争本身,也会进一步推动整个行业加速演化。加密原生项目与传统巨头之间,未来未必是简单的替代关系,更可能是一种长期竞合关系。真正的创新,往往诞生于最激烈的竞争之中。(来源)

5️⃣ 30 亿 DeFi 资金大迁徙:LayerZero 跌倒,Chainlink 吃饱

导读:每一次重大安全危机,都是一次流动性与话语权的重新分配。

PANews:作为 2026 年迄今最大的 DeFi 安全事件,Kelp DAO 攻击事故正在加速链上流动性的重新分配。随着 LayerZero 安全争议持续发酵,越来越多协议开始重新评估跨链基础设施风险,并主动迁移至更强调安全性的方案。5 月 9 日,Chainlink 官方披露,包括 Kelp DAO、Solv Protocol、Re 与 Tydro 在内的多个协议,近期已弃用原有跨链桥或预言机服务,转向使用 Chainlink CCIP,相关协议总 TVL 超过 30 亿美元。Chainlink 甚至将此次迁移称为「The Great Migration(大迁徙)」,明显将其包装成一次生态层面的信任迁移。事实上,这场迁移背后并不仅仅是一次安全事件后的短期反应,更代表市场对跨链安全标准的重新定价。随着 DeFi 逐步走向机构化,协议开始越来越关注底层基础设施的稳定性、默认配置风险以及多签权限问题,而不仅仅是跨链效率和成本。

除了 DeFi 协议因安全担忧而重新站队,Chainlink 近几个月也在持续获得传统金融机构与大型加密项目的采用。今年 3 月,Coinbase 通过 Chainlink 推出的 DataLink 服务首次将其交易所市场数据直接上链;欧洲最大资管机构 Amundi 与 Spiko 联合推出基于 Chainlink 的代币化公募基金。4 月,OpenAssets 与 Chainlink 达成战略合作,推出面向机构的资产代币化基础设施方案;欧洲证券交易所运营商 SIX 集团则联合 Chainlink 推动瑞士与西班牙股票市场数据上链;AWS Marketplace 也正式上线 Chainlink 数据服务,尝试打通传统云服务与区块链基础设施。进入 5 月后,美国 DTCC 宣布采用 Chainlink 构建区块链抵押品管理平台,希望实现全天候近实时结算;Huma Finance 则与 Chainlink 合作,将机构级收益产品引入多链生态。伴随机构采用不断增加,Chainlink 链上活跃度也明显提升。Santiment 数据显示,5 月 9 日和 10 日 LINK 独立活跃地址分别达到 28.2 万和 26.4 万,创下自 2025 年 9 月以来的新高。

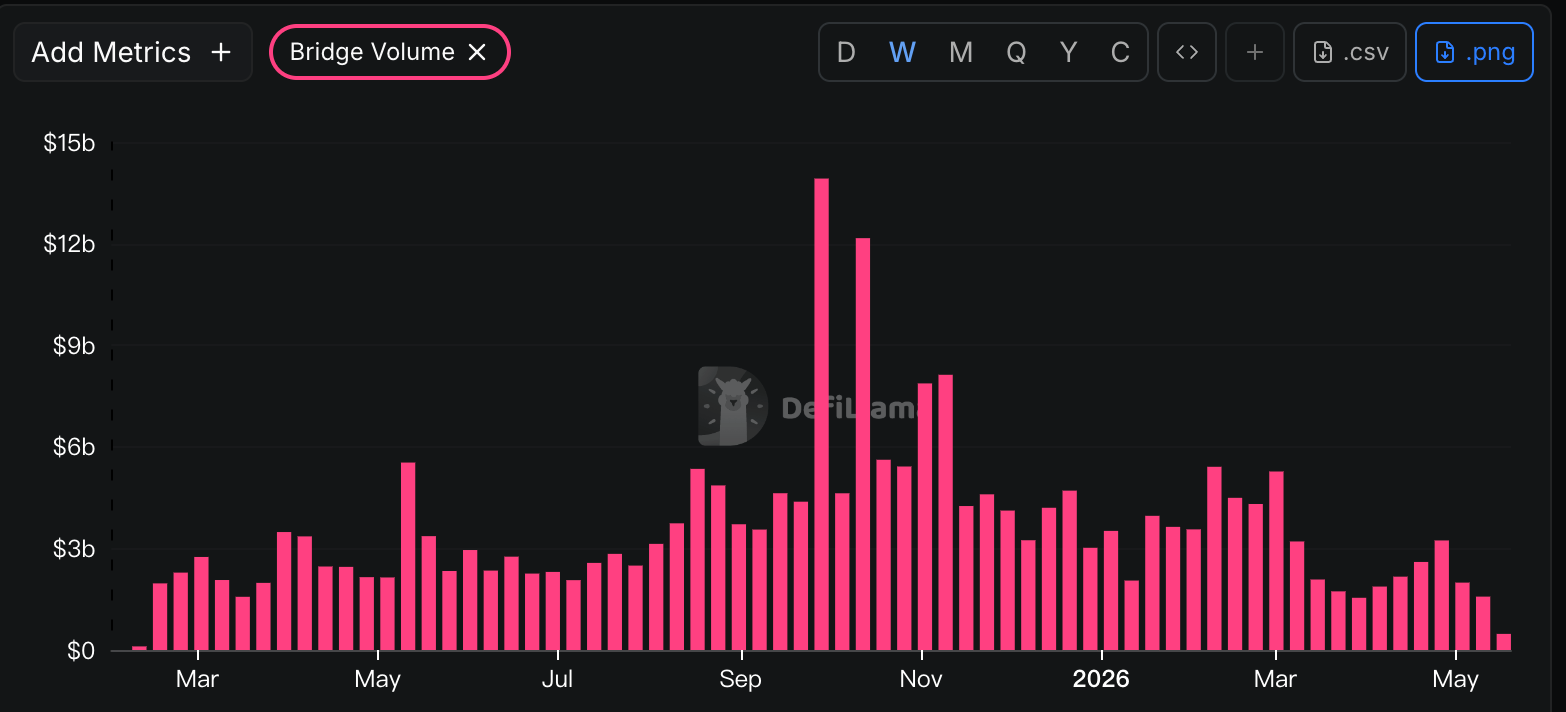

LayerZero 当前正陷入一场围绕安全与信任的危机。根据 DefiLlama 数据,LayerZero 周 Bridge 交易量已下滑至约 4.7 亿美元,接近历史低位。争议的核心在于,LayerZero Labs 可立即升级无时间锁的默认库合约,理论上能够伪造跨链消息,从而使数十亿美元 OFT 资产暴露于潜在风险之下。安全研究员 Banteg 指出,包括 Ethena、EtherFi 在内的部分主流协议此前仍在使用相关默认库,约 1.78 亿美元资产仍处于风险暴露状态。此外,社区还发现 LayerZero 多签签名地址曾进行 Meme 币交易、DEX Swap 及跨链桥接等与职责无关的操作,引发对密钥管理和 OPSEC 的担忧。面对持续扩大的舆论压力,LayerZero 官方于 5 月 9 日发布公开致歉声明,并承认此前允许 DVN 使用「1/1」单节点配置存在单点故障风险。随后官方宣布停止相关配置,逐步迁移至 5/5 多签结构,并推出包括 Rust 第二客户端、OneSig 多签工具及统一管理平台 Console 在内的一系列安全升级措施。(来源)