投研早报丨Consensus Miami 观察:西方 Crypto 世界正在发生什么?/CLARITY 利好降温之后:市场接下来关注什么?/开发者数量腰斩之后:Crypto 没有死,只是把人才让给了 AI

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 热点新闻 |2026.5.19

🔥 消息人士:美 SEC 最早将于本周推出代币化股票「创新豁免」政策

🔥 慢雾余弦:Echo Protocol 或因 Admin 单点私钥沦陷导致被盗

🔥 Meta 将于周三裁员 10%,同时 7000 名员工将转岗至 AI 部门

🔥 以太坊基金会人才流失加剧,多名核心研究员相继离职

🔥 高盛 Q1 清仓 XRP 和 Solana 相关 ETF,并下调比特币与以太坊 ETF 持仓

👨💻 ChainFeeds 投研简报 |2026.5.18

1️⃣ 代币化|代币化真相:77% 还在「套壳」阶段

2️⃣ 大会|Consensus Miami 观察:西方 Crypto 世界正在发生什么?

3️⃣ 市场|从 TACO 到 NACHO:霍尔木兹危机如何改写加密市场的宏观定价逻辑

4️⃣ 市场|CLARITY 利好降温之后:市场接下来关注什么?

5️⃣ 观点|开发者数量腰斩之后:Crypto 没有死,只是把人才让给了 AI

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.me

1️⃣ 代币化真相:77% 还在「套壳」阶段

导读:代币化的第一波浪潮正在为接下来的发展铺平道路:可编程合规、自主抵押品管理和实时收益优化。

Prathik Desai:回看 2015 年那个时候,欧洲银行实现数字化办公已有近二十年。你可以通过手机查看余额、转账和支付账单。尽管基础设施运行良好,但每一项金融服务仍然必须通过银行这个「守门人」来运行。未经银行许可,任何其他服务都无法接入你的资金。随后,PSD2(第二代支付服务指令)强制银行通过 API 开放其底层设施。Stripe 在开放银行的基础上建立了其欧洲财政业务,Plaid 连接了数亿个账户,而 Shopify 开始利用交易数据承销贷款。预计到 2030 年,仅欧洲地区的嵌入式金融年收入就将超过 1000 亿欧元。但行业要达到这一目标,必须先经历 15 年的网上银行磨合期,这段时间让数亿人明白:数字金融基础设施是可靠的。API 层并不是凭空创造了信任,它是建立在多年积累的信任之上的。这就是信任围绕任何新技术演变的故事。代币化目前正经历着同样的时刻。

Pantera 的报告发现,在追踪的 593 个资产中,有 460 个(77%)属于「包装器(Wrapper)」范畴,而只有 16 个是在链上原生启动、管理和记录的。代币化包装器是指那些铸造和赎回仍通过中心化发行人在链下进行的资产。Pantera 将当前阶段称为「网站上的报纸阶段」。这个阶段并不是行业未能快速成熟的失败,而是测试「现有传统资产的链上表现形式能否提供任何益处」这一命题的第一站。线下资产的代币化版本证明了新技术可以实现更快的结算、更廉价的转账和更清晰的记录账本。每当一个代币化国债或货币市场基金比其线下等效资产结算得更快时,它就会在客户中建立信心。报告中的数据也支持这一观点。在 Pantera 的三个 TPI 标准中,衡量可转让性和结算的维度得分最高,为 2.29。相比之下,发行和赎回层的 TPI 滞后,仅为 1.82。超过 91% 的资产仍依赖于管理员门控的铸造和托管人介导的退出。这些分数表明,市场在信任区块链能够自主发起和赎回资产之前,更习惯于在链上可靠地移动资产。

稳定币占据了 3200 亿美元代币化市场的 91.6%。美国国债又贡献了 120 亿美元。两者合计约占总额的 95%。其他所有资产,包括私募股权、房地产和公司债券,在今天仅占微不足道的 5%。这表明市场并没有盲目追随最有趣的「原生代币化资产」。需求追随的是人们一直想投资的那些资产。Hyperliquid 于 2025 年底推出的 HIP-3 实现了现实世界资产(包括股票、大宗商品、指数和外汇)的无许可永续期货市场。自推出以来,这些市场的交易量已超过 2400 亿美元。2026 年 1 月,Hyperliquid 的白银 HIP-3 永续合约市场在推出仅一个月内,就占据了该金属全球交易量的 2%。这一切需求的产生并不是因为 Hyperliquid 发明了一种新格式。选择 Hyperliquid 的交易者本来就想获得特斯拉、白银、黄金和标准普尔 500 指数的风险敞口。Hyperliquid 提供的格式,即一个 24/7 全天候、无许可、非托管的场所只是最大限度地减少了事件发生与交易者表达观点之间的摩擦和时间。( 来源)

2️⃣ 【长推】Consensus Miami 观察:西方 Crypto 世界正在发生什么?

导读:Zcash 是美国的新共识。

Dov:公链这边,市场现在有点像重新回到当年 Sui / Aptos 双雄对决的阶段。很多人开始把 Monad 和 MegaETH 对标成这一轮的新「双雄」,共同点是钱都很多、资源都很强,各自也都有自己的优劣势。Canton Network 的资金和机构背景同样非常强,但那个圈子已经不是传统 crypto 圈子的玩法了,更多是华尔街体系的人在里面交流,很多原生 crypto 玩家其实很难真正融进去。韩国这边,Upbit L2 最近讨论度不少,但大家整体预期比较一般。Tempo 在币圈表面上没太大动静,但很多人都觉得 Paradigm 已经开始在玩更高维度的东西了。至于 Solana,市场能明显感觉到它还在继续找新的方向,但目前看起来还没找到特别合适、足够统一的新主线。

Perp DEX 依然是最卷的赛道之一。Hyperliquid 的活动热度还是很高,但线下其实已经很少见到真正「all in HYPE」的人了。尤其在美国市场,对 HYPE 的价格和估值分歧越来越大,后面可能值得单独展开聊。现在的情况基本是:每家交易所、每条链、每个稳定币项目、甚至每个做市商,都想做一个自己的 Perp DEX。与此同时,美国 Perp 合规化正在慢慢推进,这其实是个被很多人忽视的大机会。很多人现在回头看才意识到,过去美国用户其实长期不能合法加杠杆炒币、做空炒币,这本身就意味着巨大的市场空白。围绕交易前端,也开始出现很多新的变种形态,比如各种 Trading Terminal 和 AI Trading 产品,像 Genius、Vergex、Tplus、Liquid 这类产品都在冒出来。传统 CEX 方面,Coinbase 账上依然非常有钱,但他们明显不想碰 degen 游戏,也不需要靠这些赚快钱。Kraken 则完全相反,动作非常快,也很会跟市场节奏。OKX、Bybit、Bitget 现在都在拼命做美国合规市场,甚至 Bitget CEO 去美国演讲都开始带保镖了,在美国文化里这其实是一种地位和身份的象征。

DAT 和 RWA 可能会是接下来 1-2 年最重要的方向。Strategy 现在正在大量做生态项目,BTC 整个加杠杆周期可能还处于非常早期的阶段,比如 Saturn Credit 这类项目,本质上都属于围绕比特币信用扩张的新实验。RWA 这边最近也开始明显升温,大量新的链上资产正在出现,尤其是各种股票 perp、startup perp 之类的产品,背后其实都是现实世界资产金融化和交易化的一部分。VC 圈子的变化也很明显。亚洲 VC 基本已经死得差不多了,真正还在积极出手的只剩 YZi Labs 这种级别的机构,不过很多人甚至不太把它算传统亚洲 VC。最近他们的 Demo Day 办得很好,还是能看到一些不错的新项目,比如 Renaiss。西方 Crypto VC 现在募资压力也非常大,Andreessen Horowitz 能继续募到大钱,本质上是因为它是 a16z。剩下很多西方 VC 各有各的问题,有的完全不会玩这一轮的山寨币周期,有的则死在二级和 DAT 上乱投。做市商(MM)这边,主动 MM 游戏也开始蔓延到西方,但因为 founder 有坐牢风险,再加上信任问题,整体推进速度都比较一般。很多原本做合规被动 MM 的机构,现在反而开始把注意力转向预测市场。( 来源)

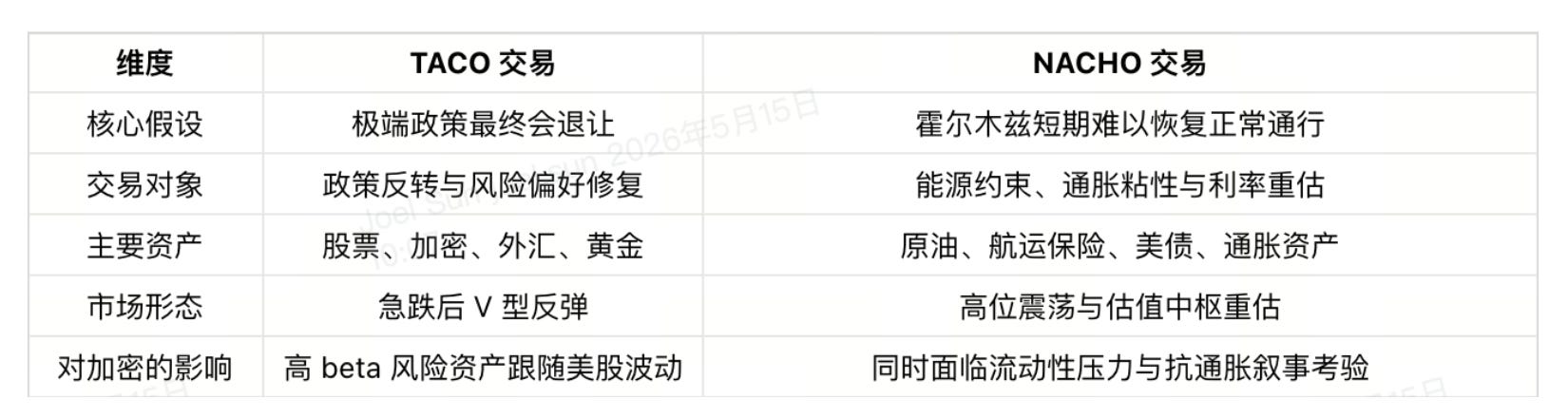

3️⃣ 从 TACO 到 NACHO:霍尔木兹危机如何改写加密市场的宏观定价逻辑

导读:TACO 交易赌的是政治退让,NACHO 交易面对的则是更难被快速扭转的物理瓶颈和信任裂口。

Bitget Wallet:但进入 2026 年二季度,华尔街交易台上的关键词开始变化,另一个新的缩写开始流行:NACHO,Not A Chance Hormuz Opens,意为「霍尔木兹海峡短期内几乎没有重开的可能」。这个说法最早由 Bloomberg Opinion 专栏作家 Javier Blas 在 X 上推火,「We thought we were getting a TACO. But so far we are getting a NACHO.」 意思是,市场原本以为这又是一场特朗普式极限施压后的退让游戏,但目前看到的却是一个难以迅速解决的霍尔木兹僵局。随后,诺贝尔经济学奖得主 Paul Krugman 在 Substack 文章《The Logic of NACHO》中进一步放大了这个概念。他认为,与关税问题不同,霍尔木兹海峡危机不是一条声明、一次会谈或一个社交媒体表态就能轻易逆转的事件。让海峡重新恢复正常通行,需要的不只是政治意愿,还包括军事降温、航运恢复、保险重定价、能源库存缓冲和各方重新建立最低限度的信任。这也是 NACHO 与 TACO 最大的不同。TACO 交易赌的是政治退让,NACHO 交易面对的则是更难被快速扭转的物理瓶颈和信任裂口。

自 3 月封锁生效起,油轮交通先是骤降 70%,超过 150 艘船舶滞留海峡外围,几天内通行量趋近于零。紧接着,布伦特原油四年来首次突破 100 美元 / 桶,单月涨幅高达 55.32%,创下有记录以来最大月度涨幅。摩根大通在 5 月初的报告中警告,全球商业石油库存将在 6 月初触及「运营压力水位」(operational stress levels),如果海峡到 9 月仍未恢复通行,市场将不得不开始动用原本只能维持最低运转的库存,这会进一步压缩后续供应恢复的空间。霍尔木兹受阻带来的影响也远不只是油价上涨,更致命的是一整条供应链的成本结构抬高:油轮通行受阻,航运保险重新报价,船东和租家要求更高风险溢价,原油和 LNG 供应预期收紧,库存消耗加快,最终传导到燃料、运费、化肥、塑料、食品和电力价格。

BTC、ETH 和山寨币的高 beta 属性会被重新强化:油价维持高位,会推升通胀预期;通胀压力上升,会压缩美联储降息空间;美债收益率维持高位,则会压制全球流动性和风险资产估值。传导到加密市场,就是「油价上行 → 通胀粘性增强 → 降息预期后移 → 流动性收紧 → 风险资产承压」。在这种环境下,比特币短期未必会立刻表现得像「数字黄金」,而更可能先跟随纳斯达克等风险资产波动。BTC 的避险叙事会被重新测试:地缘冲突、能源危机和通胀压力,理论上有利于非主权资产叙事。但比特币的避险属性不是自动生效的,在市场冲击初期,投资者首先处理的是保证金、美元现金和风险敞口,BTC 往往会先被作为流动性资产卖出。只有当市场从短期流动性冲击,转向对长期通胀、财政和主权信用的担忧时,BTC 的「数字黄金」逻辑才可能重新占据上风。( 来源)

4️⃣ 【英文长推】CLARITY 利好降温之后:市场接下来关注什么?

导读:AI Utility Token 才是真正的长期赢家。一旦 CLARITY 法案正式通过,AI utility token 依然是最有可能出现大级别上涨的赛道之一。

HeySorin.AI:真正的结构性赢家,会是那些同时具备以下几个条件的项目:产品真实可用;Token 具备实际 utility;有真实用户和使用数据支撑。接下来需要关注什么?委员会投票只是法案流程中的其中一道关卡。后续它还需要:与参议院农业委员会版本合并;在参议院获得至少 60 / 100 票通过;与 2025 年 7 月通过的众议院版本协调;最终由总统签署。完成后,SEC 与 CFTC 还需要 360 天来制定具体监管细则。白宫目前希望在 7 月 4 日前完成推进。Polymarket 当前给出的 2026 年通过概率约为 62%-73%。

接下来市场最重要的几个观察指标:第一,10 年期美债收益率。只要收益率维持在目前接近 4.6% 的一年高位附近,几乎所有监管利好都很容易被宏观压力卖掉。这是当前影响加密资产定价最核心的变量之一。第二,关于「伦理妥协条款」的谈判。民主党目前希望在法案中加入限制政府官员持有加密业务利益的条款,而双方尚未达成一致。如果没有这一妥协,参议院想拿到 60 票通过门槛会非常困难。

第三,Polymarket 的市场概率。如果法案通过概率升至 80% 以上,意味着参议院票数基本接近敲定;如果跌破 50%,则说明法案可能在 8 月参议院休会前就遇到重大阻力。第四,现货 BTC ETF 资金流。周四 ETF 单日净流入 1.31 亿美元,结束了此前累计 8.63 亿美元的资金流出。如果后续能持续出现日均超过 3 亿美元的净流入,就说明机构资金是真正在押注监管逻辑,而不是仅仅在交易新闻 headlines。(来源)

5️⃣ IOSG 周报|开发者数量腰斩之后:Crypto 没有死,只是把人才让给了 AI

导读:2026 年,Crypto 开源社区的 GitHub 活跃曲线完成了一次惊人的筑底。从 2022 年顶峰时期的 45K 月活开发者回落至约 23K。

IOSG Ventures:走掉的主要是新人。2024 年 2 月单月新增开发者达到 5462 人,随后大幅下滑,入行不到一年的流失率 52%。这批人大多在牛市期间涌入,做的是 NFT 铸造合约、fork DeFi 协议、给新 L2 做前端。这些岗位高度依附于市场热度,热度一过,项目停止运营,岗位跟着消失。从数据看,新人的代码贡献从未超过整体的 25%,这批人从一开始就不在行业的核心圈层。另一边,入行两年以上的开发者在同一时期不降反升,创了历史新高,贡献着约 70% 的代码量。Electric Capital 的 GP Maria Shen 的判断很直接:「当我们看 established developers 这个群体,它在增长,而且看起来非常健康。」

Crypto 这个行业,到底在 builder 身上锻炼出来了什么特殊能力?要回答这个问题,我们需要回到区块链的底层原理,牛熊周期轮替之间,这个行业始终运行在同一条底层规则之上:代码即法律,执行即终局。2016 年 The DAO 事件,攻击者利用递归调用漏洞转走 3600 万美元。代码没有 bug,逻辑完全按预期执行,只是边界没有被设计者预料到。2021 年 Poly Network 跨链桥被攻击,6.1 亿美元在数小时内转移完毕。没有平台可以叫停,没有机构可以撤销,没有法律条款可以追偿。这是 crypto 区别于几乎所有其他行业的结构性特征:容错空间为零,事后干预几乎不存在。这种环境逼出来的,是一套在其他行业里很少被需要的能力:在规则缺失、信任缺失的条件下,从零构建出让陌生人愿意参与的可运转系统。

从 crypto 转向 AI 的案例近年来屡见不鲜,但拆开看,他们带走的东西并不相同。最直观的一条路是硬件和经验的直接平移。CoreWeave 的三位创始人 Michael Intrator、Brian Venturo 和 Brannin McBee 从 2017 年开始用 GPU 挖以太坊,一路从一台扩展到数千台,2022 年关闭挖矿业务,两个月后 ChatGPT 发布,手里的 GPU 直接变成了 AI 算力供应,2025 年 3 月纳斯达克上市,IPO 估值约 230 亿美元,此后市值峰值一度接近 700 亿美元。OpenSea 联合创始人 Alex Atallah 在 NFT 市场处理过极度异质性资产的聚合和路由问题,把同一套经验搬到 AI 模型路由上,创立 OpenRouter,两年内服务超过 500 万开发者,估值达 5 亿美元。另一类迁移更值得关注。NEAR 创始人 Illia Polosukhin 是 Transformer 论文的联合作者之一,当年从 Google 离开后,最初是想用自然语言构建 AI 应用,但在开发过程中遇到了一个现实问题:需要给全球各地的数据标注工人做跨境支付,而这些人大多没有银行账户,而区块链技术成为这个支付难题最佳解决方案。(来源)