投研早报丨Polymarket 团队再燃发币预期,预测玩家们信了吗?/熊市抄底几大资产及持有逻辑/Hashgraph Ventures 合伙人:加密风投下一个十年属于「专精型基金」

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 热点新闻 |2026.5.7

🔥 月之暗面将完成 20 亿美元新融资,估值破 200 亿美元

🔥 Hut 8 签署 98 亿美元 AI 数据中心租约,股价创历史新高

🔥 白宫加密委员会主任:白宫计划于 7 月 4 日通过《CLARITY 法案》

🔥 加密公司 OpenTrade 完成 1700 万美元战略轮融资,Mercury Fund 等领投

🔥 DeepSeek 正与中国集成电路产业投资基金洽谈首轮融资,估值约 450 亿美元

👨💻 ChainFeeds 投研简报 |2026.5.6

1️⃣ 项目进展|Polymarket 团队再燃发币预期,预测玩家们信了吗?

2️⃣ 市场|熊市抄底几大资产及持有逻辑

3️⃣ 观点|Hashgraph Ventures 合伙人:加密风投下一个十年属于「专精型基金」

4️⃣ 融资|为何 a16z Crypto 要再募 22 亿美元重仓 Web3 ?

5️⃣ AI|AI Agent 的支付时刻:谁将成为机器经济的 Stripe?

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.me

1️⃣ Polymarket 团队再燃发币预期,预测玩家们信了吗?

导读:一句「very soon」炒热情绪,但资金并未押注「马上发币」,年内发行概率刚过五成。

Odaily:Polymarket 的 POLY 代币预期,再次被推到台前。5 月 4 日晚,Polymarket 官方团队成员 Mustafa(@mustafap0ly)在社区互动中回应了关于 POLY 代币的问题。有用户提问称,何时可以质押 POLY,以降低吃单手续费,或未来可能推出的挂单手续费。Mustafa 的回复称:「很快。」这不是正式公告,也没有给出明确时间表。但由于问题本身直接指向 POLY 质押、手续费减免和未来费率机制,社区很快将其解读为 Polymarket 正在为代币上线做准备。截至目前,Polymarket 官方尚未公布 POLY 的 TGE 时间、代币经济模型、快照规则或申领条件。但围绕「POLY 是否会在近期发行」,市场已经出现明显分歧。这次讨论的重点,并不只是 Mustafa 说了「很快」。更关键的是,用户问到的不是泛泛的「什么时候发币」,而是一个非常具体的使用场景 —— 质押 POLY 以降低吃单手续费,甚至是未来可能出现的挂单手续费。这让 POLY 的市场想象从单纯代币空投,延伸到了平台经济模型。

换句话说,如果未来 POLY 代币真能和手续费折扣、质押权益、流动性激励或治理功能绑定,它就不只是一个平台代币,而可能成为 Polymarket 交易体系的一部分。这也是社区情绪被迅速点燃的原因。相比「会不会发币」,市场更关心的是,POLY 是否会被嵌入 Polymarket 的真实交易场景。如果答案是肯定的,那么 POLY 的价值逻辑就不再只依赖一次性空投,而会和平台交易量、用户留存、手续费结构产生更直接的联系。乐观派认为,Polymarket 如果要推出 POLY,最值得关注的窗口可能是大型体育赛事前后,即今年的世界杯前后。原因并不复杂。世界杯这类全球性赛事天然适合预测市场,能够带来大量新增用户、交易需求和传播话题。如果 POLY 在此类流量高峰前后上线,并同时配合质押减费、交易激励或空投预期,Polymarket 就有机会形成一套增长飞轮。

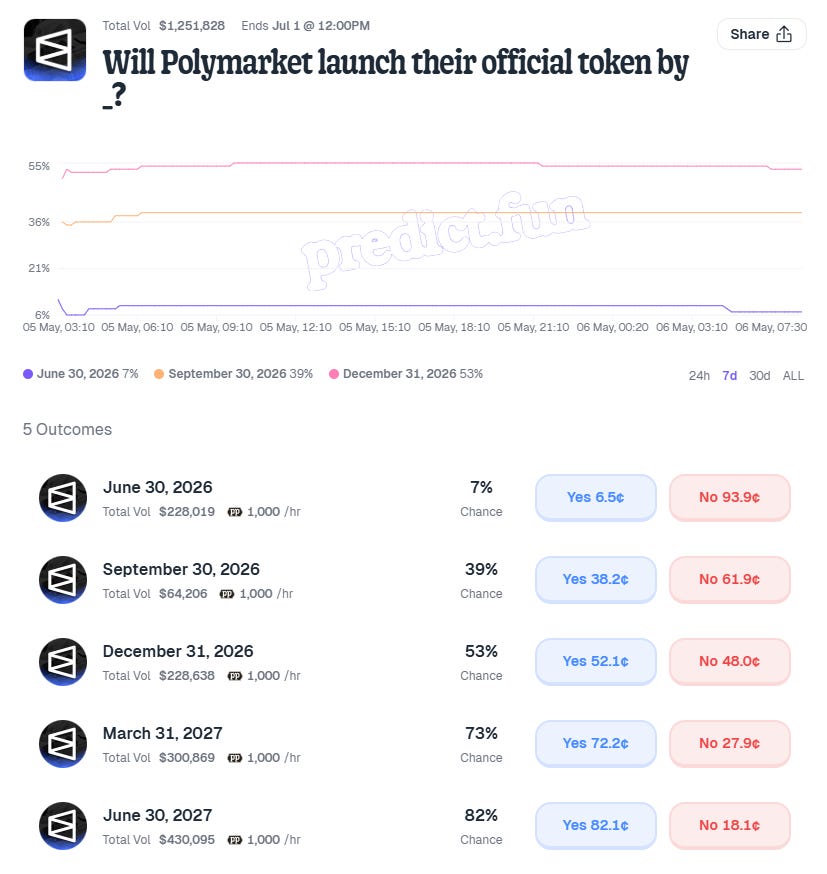

与社区情绪相比,预测市场给出的定价明显更保守。Predict.fun 新上线的「Polymarket 会在何时推出其官方代币」预测事件中,Polymarket 在 2026 年 6 月 30 日前推出官方代币的概率仅有 7%;在 2026 年 9 月 30 日前推出的概率为 39%;在 2026 年 12 月 31 日前推出的概率为 53%;而在 2027 年 6 月 30 日前推出的概率则达到 82%。截止目前该事件总交易量超 120 万美元。讨论区可以因为一句「very soon」迅速升温,但真正落到价格上,市场并没有给「今年一定发币」太高的确定性。这说明资金相信 POLY 代币大概率会来,但并不认为它已经进入马上落地的阶段。在这些硬信号出现前,POLY 的发行预期可以继续升温,但「近期发币」仍然只是一个尚未被资金充分确认的判断。( 来源)

2️⃣【长推】熊市抄底几大资产及持有逻辑

导读:BTC、ETH、SOL、HYPE、TAO 及 ZEC。

Haotian:BTC 抄底逻辑应该不用多说了,按照周期论,BTC 会是下一轮牛市初期绝对爬升最快的资产,也是唯一一个熊市筑底期间持有体验不差的资产,另外上个周期一马当先的 BTC,很多人踏空了,散户持有的不多。另外,如果纯 BTC Maxi 也可以考虑买入 MSTR,一个短期内几乎看不到崩盘可能,同时从高点腰斩又腰斩的 BTC 强相关杠杆资产,再扶摇直上涨起来会有加倍的香;持有 ETH 的逻辑可能会让很多人大跌眼镜,单纯的以为 ETH 会是 Crypto Native 生态最后的希望,所以我把其他持有的山寨基本都换仓到了 ETH,包括一部分 SOL。

SOL 虽然换仓了一部分到 ETH,但 SOL 的仓位还不小,理由是,作为一个承载上一轮 MEME 热潮、AI Agent 热潮、DePIN、消费级应用预期的生态,Solana 这条链用一次绝地反击证明了团队实力。而 Firedancer 客户端覆盖率、Alpenglow 共识升级、ICM 互联网资本叙事都还在路上,说 SOL 是一条 MEME 链,不如说是其恰好有实力承载了 MEME 热潮,等下一波热点来了,SOL 依然是有实力、有经济活力的最具韧性的承载生态;

HYPE 我一早就在悄悄地抄底建仓了,大家也都看好,但我真正对 HYPE 产生的信心的点有两个:首先是 HYPE 是上一轮牛市唯一一个跑出来的新币,完美站在了山寨币被唱空的反面,如果非要说玩山寨币市场是在粪坑里掏金的话,那 HYPE 一定金光闪闪;其次是 HIP-3 协议 把 Hyperliquid 叙事上升到了链上币安甚至链上 CME 的高度,Tradexyz 通过原油、黄金白银期货交易产生了大量的场外增量交易,HIP-4 在 outcome 期权结合预测市场上的张力还没有完全释放开。所以,HYPE 的潜力还很大,要不是持续的大额解锁和没有彻底跨周期的结构性洗盘因素,估计现在已经飞天了。( 来源)

3️⃣ 【英文长推】Hashgraph Ventures 合伙人:加密风投下一个十年属于「专精型基金」

导读:中等规模的通用型加密基金在结构上已经死亡。未来的超额收益将来自那些规模更小、敢集中下注、且有清晰判断的基金。

Dara:中等规模的通用型加密基金大约 1 亿到 5 亿美元规模,多主题、每只基金投 15–25 家公司、同时投资股权和代币,这是 2020–2022 周期的主流模式。全球大约有 80 家这样的基金。他们的融资逻辑很简单:「我们是加密原生的,我们很灵活,我们可以写 50 万到 2000 万的支票,我们既可以领投也可以跟投,我们覆盖基础设施和应用。」这个逻辑之所以有效,是因为当时 LP 有无限资本,加密的 TAM 看起来是无限的。你可以是通用型基金,同时仍然显得有差异化。但这个窗口已经关闭。

变化一:DAT(数字资产财库)分流。2025 年,持有加密资产的上市公司(DAT)吸走了大约 290 亿美元机构资金。这些资金流向了 Strategy 模式公司和 ETF。从 LP 的角度来看,如果你的目标是「获得加密敞口」,你不再需要 VC 基金。你可以买 DAT、ETF 或现货,获得流动性,同时避开 10 年锁定期和 2/20 收费结构。中型基金过去是和「没有敞口」竞争。现在,它在和「无需基金的敞口」竞争。变化二:LP 的风险收缩。当 LP 感到风险时,他们不会离开资产类别,而是集中投资。2025 年的情况是头部基金获得了绝大部分 LP 资金。这是理性的行为。没有人会因为投 a16z 被解雇。但如果投了一个 2 亿美元的通用基金,结果 DPI 只有 0.4x,就会被问责。变化三:叙事趋同。到 2024 年,几乎所有中型基金的 deck 都长得一样:稳定币、RWA、模块化、AI+Crypto、DePIN。如果去掉 logo,LP 根本分不清这些基金。当叙事趋同时,唯一差异是品牌。而品牌需要 10 年建立。2021 年进入市场的基金,没有这个时间。

那么中间层现在是什么状态?一个 2.5 亿美元的基金,在 2022 年高点成立。60% 已部署,投了 18 个项目。 账面回报 1.8x TVPI。但现实是二级市场只给 30–50% 报价,失败项目无法续命。DPI 只有 0.15x。他们在做什么?不投新项目、不募新基金,团队开始找出路。这就是「僵尸中层」。到 2028 年,一半会消失。那么机会在哪?答案是小基金。一个 4000 万美元基金投 8–12 个项目,1–2 个成功即可覆盖整个基金。而 4 亿基金则需要多个独角兽。规模越大,回报难度越高。【原文为英文】( 来源)

4️⃣ 【长推】为何 a16z Crypto 要再募 22 亿美元重仓 Web3 ?

导读:这一轮资金押注的是加密从基础设施建设期向真实用户采用期的跨越,无论选择专注加密还是跨界 AI,这些真金白银只会流向那些能把技术落地成产品的地方。

链捕手:这只基金的规模明显小于 2022 年创下纪录的 45 亿美元 Fund 4,a16z crypto 通讯合伙人 Paul Cafiero 表示,公司有意回归较小的基金规模,因为「更短的募资周期使我们能够跟上不断变化的加密趋势」。这一选择有其现实背景。《财富》杂志此前援引 SEC 备案数据披露,2025 年 Paradigm、Pantera、a16z Crypto 等头部加密风投管理规模全线收缩。其中 a16z Crypto 旗下四只基金的总管理规模从 2024 年至 2025 年下降近 40%,降至约 95 亿美元,部分原因是该机构已开始向早期基金的 LP 返还资本。整个加密 VC 生态在过去两年募资难度明显上升,资金向头部集中,规模缩减是对市场现实最直接的回应。回溯来看,a16z Crypto 历次基金规模依次是:2018 年首只 3.5 亿美元、2020 年第二只 5.15 亿美元、2021 年第三只 22 亿美元、2022 年第四只 45 亿美元,此次第五只回到 22 亿美元,与 2021 年第三只基金持平。

据 RootData 数据显示,从过往投资版图来看,a16z Crypto 历史参投轮次达 253 次,投资组合数量 183 个,领投次数 150 次。从赛道分布来看,基础设施占比最高,达 37.7%,其次是游戏(13.1%)、DeFi(12.5%),代表项目包括 Coinbase、Solana、Uniswap、Ripple、Phantom、Kalshi、LayerZero 等。a16z Crypto 四位 GP 表示,加密市场目前处于一个安静阶段,但采用信号正在改善。每一轮周期中,投机退潮之后留下的基础设施,往往比峰值时更有价值,也比低谷时更为持久。他们列出三点关键信号。其一是稳定币,交易量随市场涨跌,但稳定币的使用量即便在熊市期间仍持续增长,被广泛用于跨境汇款、储蓄和日常支付,这种增长更接近网络效应驱动,而非价格预期驱动。

其二是链上金融基础设施的成熟,永续合约用于价格发现,预测市场用于信息汇集,链上借贷服务稳定币信贷市场,传统资产开始上链,应用范围已延伸至加密原生资产之外。其三在于监管层面,a16z Crypto 对 GENIUS 法案持正面态度,认为其为开发者提供了清晰的合规空间,并对 Clarity Act 今年通过保持乐观预期。基于此,a16z Crypto 表示,新基金将要投资的是能将新型基础设施转化为人们日常使用产品的项目,这是周期中较少受到关注、但会产生更多长期价值的部分。而投资领域方面,该基金将 100% 专注于加密领域投资,不扩展至 AI 或机器人等相邻领域。a16z Crypto 给出的理由不是回避 AI,而是认为 AI 时代恰恰让加密更不可或缺。(来源)

5️⃣ IOSG 周报|AI Agent 的支付时刻:谁将成为机器经济的 Stripe?

导读:x402 和 MPP 正在变成开放的商品化基础设施。Visa 和 Stripe 会主导清结算和卡网络一侧。身份层、Agent 应用商店、钱包策略引擎、信用基础设施都还空缺。

IOSG Ventures:诚实来看规模:自 2026 年初的 $6.3M,年化约 $126M,对比 Visa 2024 年 $14.6T 的交易量,连零头都算不上。但 x402 ATV 已经从早期 $0.09 的微支付爬到了 $0.46(Artemis 数据验证),仍然处于微支付区间,商业拐点尚未到来。市场极度早期,但经济基础已经逐步搭建完成。推动这一进程的顺风因素非常明确:传统金融的合法化进展极快,Visa 推出 Agentic Ready,Stripe 联合推动 MPP,Mastercard 与 American Express 加入 x402 基金会,甚至 Visa CPO 将其称为「自电商以来最大的变革」。与此同时,协议标准化正在加速,x402 基金会迁入 Linux Foundation,拥有 20+ 创始成员,包括 Google、AWS、Microsoft 等科技巨头,采用阻力显著降低。基础设施层面,AWS 已在生产环境中部署 AgentCore 并集成 x402,实现 Agent 到商家的支付闭环。此外,MCP 服务数量爆发式增长,AI Agent 数量已超过 100 万,稳定币市值达到 $246B,这些因素共同构成了一个正在成型的经济系统。

当前 Agent Payment 体系仍面临多个关键未解问题。首先是安全模型完全不同于传统系统,包括 prompt injection、Agent 行为失控(如递归调用耗尽预算)、密钥泄露、Agent 冒充以及第三方 SDK 的供应链风险等。最危险的失败并不是未授权访问,而是「被授权后的滥用」。其次,Agent 身份缺乏标准化,当前没有可靠方式验证 Agent 的身份、权限或安全状态,虽然 ERC-8004 已在以太坊主网上部署,但采用仍处早期阶段。与此同时,争议解决机制几乎不存在,稳定币支付不可逆,没有 chargeback 或银行仲裁体系,导致机构难以大规模采用。合规问题同样突出,Travel Rule、KYC、AML 等要求在多数工具中仍被视为事后补丁,而非系统设计的一部分。最后,跨链复杂性显著增加,Agent 需要在多链环境中运行,但策略执行必须保持一致,这对工程与安全提出了更高要求。这些问题共同构成了当前阶段最大的落地阻力。

Agent Payment 并非单一市场,而是一个由七层组成的复杂技术栈,其中 Facilitator(L2)与钱包(L1)捕获了最大价值,因为它们控制着 Agent 的私钥,即经济主权。协议层(如 x402)本身不直接变现,但围绕其构建的服务可以实现商业化。这一结构与互联网发展路径类似:HTTP 免费,但 Cloudflare 和 Akamai 等控制流量入口的公司成为巨头。在协议层中,x402 已支持多链(Base、Ethereum、Solana 等),端到端支付时间约 2 秒,但商家覆盖仍是最大瓶颈,目前主要集中在 AI 和加密原生服务(如 API、算力、存储)。MPP(Machine Payments Protocol)则代表另一种路径,其通过会话模型将大量微支付合并为少量链上结算,大幅提升扩展性,并在上线 5 天内达到与 x402 5 个月相当的商家规模。整体趋势并非竞争而是融合,Stripe、Visa 等机构同时参与多个协议,推动稳定币与卡网络的结合。在短期内,传统卡网络仍占主导,但中长期来看,稳定币轨道可能成为默认支付基础设施。(来源)